バーチャルオフィス事業を発端とした郵便物転送サービス、電話転送サービスについては「犯罪収益移転防止法」と密接な関係があります。

犯罪収益移転防止法は簡単に言うと資金洗浄(マネーロンダリング)や資金そのものが犯罪組織(テロ組織)に流出しないように様々な対策を講じた法律とだけ今は把握しておいてください。

皆様は、郵便物転送サービスや電話転送サービスを正当な目的で利用されていますので何も心配はいらないのですが、中には、バーチャルオフィスサービスを盾にして、裏で犯罪行為を行う犯罪者もいるかもしれません。

従って、バーチャルオフィス事業のうち、郵便物転送や電話転送をサービスとして提供している事業者は、犯罪収益移転防止法の観点から取引相手となるお客様の本人確認の他、一定事項の確認を必ず行うように求められています(義務)。

今回の記事では、そのうち、法人形態でお申込み(契約)の場合の「実質的支配者」についてとその判断方法をご説明します。

実質的支配者とは

一般的な定義としては、「法人の議決権(株式等)のうち、25% 超を保有していることなどにより、法人の事業活動に支配的な影響力を有すると認められる地位にある自然人(つまり、個人)」とされています。

株式会社で一番偉いのは実は取締役ではありません。株主です。

会社の取締役は会社を清算しようと思ってもできない一方、株主はその持ち分比率が一定以上高い場合、会社を清算することができます。

建前上は株主が日々の会社の経営に口を出すことができませんが、いざとなったら会社の命運をいかようにも動かせる株主は、やはりある面でその会社を支配していると言えます。

上記は実質的支配者の一例ですが、では、ご自身の会社(法人)の実質的支配者が誰かどうやって判断していくのでしょう。

次から、その部分を順番に解説していきます。

その法人について50%を超える権利を持つ自然人(個人)

これ以降で言う「権利」とは、株式会社や有限会社など、株式(又は出資額)の持ち分比率に従って多数決の決議で決めるタイプの法人(資本多数決法人)については株式(又は出資額)の持ち分ことです。この株式(出資額)については議決権と呼ばれます。

合同会社や一般社団法人、NPO法人など、多数決の原理がないタイプの法人では、法人の収益総額の〇%を超える配当を受ける「権利」ということになります。

これらの権利について、50%超を単独でお持ちの方がいる場合は、その時点でその方が法人の実質的支配者です。これで確定し、他に実質的支配者はいません。

ちなみに、50%超は50%以上とは違います。ピッタリ50%の株式を持っている方はここには当てはまらず、0.00001%でも50%を超えていなくては該当しません。

ご自身で全ての株式を持つ形で法人を立ちあげた場合はその方自身が実質的支配者です。(100%の権利を持っているので)

一方、佐藤さんに全額出資をしてもらって高橋さんが代表取締役に就任するケースでは、高橋さんは代表取締役にもかかわらず実質的支配者ではなく、この場合は佐藤さんが実質的支配者になります。

また、権利を持つ「自然人(個人)」なので、例えばA社の株式をB社という法人そのものが100%持っていても、B社がA社の実質的支配者となることはありません。もちろん、これをもって自動的にB社の代表者個人がA社の実質的支配者となることもありません。

唯一、注意点は、「権利を持つ」ということが直接的にか間接的にかは関係がなく、間接的に権利を持っている人も実質的支配者となりえることです。この「間接的に保有」について株式会社を例に挙げて簡単に説明しておきましょう。(資本多数決法人以外の場合は、「持ち分〇%」を「収益総額の〇%の配当を受ける権利」と読み替えてください)

株式を間接的に保有するとは

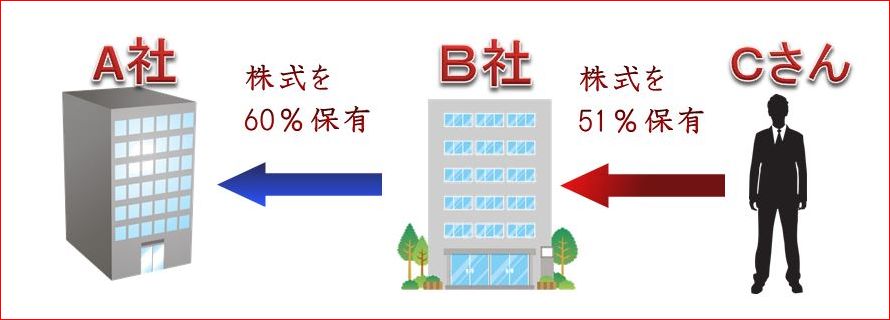

まずは下の図をご覧下さい。

この図はA社の株式をB社が60%保有し、B社の株式をCさんが51%保有しているという図です。

この時、A社の実質的支配者は誰になるでしょうか。

B社はA社の株式を50%超保有していますが、前述の通り、法人(B社)そのものは実質的支配者にはなりません。

しかし、そのB社の株式をCさんという個人が51%(つまり50%超)保有していたらどうでしょう。

CさんはB社の実質的支配者であると同時に、それはつまりB社が持っているA社株式の議決権行使にも影響を及ぼすことができるということになります。

従って、B社がA社の株式を60%保有し、その60%の議決権行使についてCさんが実質的に命運を握っている時点で、A社の実施的支配者はCさん個人ということになります。

CさんはA社の株式を一切保有していないのに、B社を通して「間接的に」保有しているということです。もし上の図で、CさんがB社の株式を50%しか持っていなかったらこういうことは起こりません。

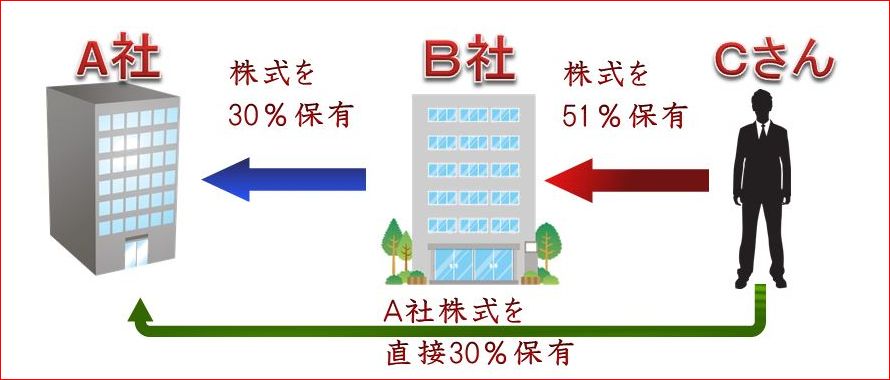

もう一つ、間接的保有と直接的保有が混在するケースもあります。

B社はA社の株式を30%保有、CさんはB社の株式を51%保有する他、CさんはA社の株式も30%持っています。

これまでの説明で、CさんはB社がA社に対して持っている30%の株式を間接的に保有していることはお分かりでしょうか。

この時点では、CさんはA社の株式を30%しか間接保有していないことになるのでこれだけではA社の実質的支配者になるとは限りません。

しかし、別にCさんはA社の株式を30%持っています。

間接保有分の30%と直接保有分の30%を合計すると60%。なんと、このように間接分と直接分は合計できるので、CさんはA社の株式の60%を保有することになり、従って、A社の実質的支配者となるのです。

このように自社の株式を他の法人が持っていて、その他の法人の株式の50%超を個人が持っている場合はその個人が実質的支配者となる可能性があるので充分に確認しましょう。

備考:資本多数決法人とそれ以外

| 資本多数決法人 | 株式会社 有限会社(特例有限会社) 特定目的会社 投資法人 など |

| それ以外の法人 | 一般社団法人、一般財団法人 学校法人、宗教法人 医療法人、社会福祉法人 特定非営利活動法人(NPO法人) 合名会社、合資会社、合同会社 など |

その法人について25%を超える権利を持つ自然人(個人)

50%を超える権利を持つ人が誰もいない場合、次はその比率を「25%超」に落として考えます。

例えば、二人共同で折半出資して株式会社を立ち上げた場合、二人の株式持ち分比率はそれぞれ50%です。

そのいずれも50%「超」ではありませんのでどちらか一人のみが実質的支配者となることはありませんが、一方、二人とも25%超の持ち分を持っています。

この場合、二人とも実質的支配者となります。単独で50%超を持つ個人がいない限り、25%超を持つ個人は全員が実質的支配者となるのです。

4人の個人が共同出資で株式会社を立ち上げ、それぞれ30%、30%、30%、10%の出資比率(=株式持ち分比率)だった場合、10%の人を除く3人が全員実質的支配者ということです。

資本多数決法人の場合は、ここまでで該当する方がいればこれで終わりです。もしいなければ次の項目に進みます。

それ以外の法人の場合、この項目に該当する方がいても、加えて次の項目に当てはまる人がいたらその方も実質的支配者となります。

出資・融資・取引その他の関係を通じて事業活動時支配的な影響力を有する個人

さて、では4人の個人で共同出資の場合、全員が25%ずつ出し合ったらどうでしょう。

誰一人として50%超どころか25%超の持ち分もありませんので実質的支配者にはなりません。

この場合、資本保有関係にないにもかかわらず、会社の命運を決めるにあたって絶対に逆らえない人がいるかどうかということで判断してください。

あまりないケースですかね…。

建設業で言えば力の強い元請けと下請けの関係に例えられるかもしれませんね。

今までの説明に該当する人が全くいない場合

ここまで来ても実質的支配者に該当する個人がいないという場合、それはもう株式会社であれば代表取締役のような「法人を代表し、その業務を執行するもの(自然人)」ということで構いません。

資本的にも、外部の取引関係的にも逆らえない人が外にいない場合、その法人の代表者が結局は実質的に支配する人間ということになるのです。

資本多数決法人以外の法人について「法人を代表する人」とは、下表のとおりです。

| 一般財団法人 一般社団法人 公益財団法人 公益社団法人 学校法人

医療法人

|

代表理事 ※ 代表理事を決めていないときは、理事全員 |

| 宗教法人 | 代表役員 |

|

社会福祉法人

特定非営利法人(NPO)

|

理事全員 |

|

合名会社

合資会社

合同会社

|

代表社員 |

例外規定

お客様が国、地方公共団体、上場会社等に該当する場合は、実質的支配者の申告は不要です。(実質的支配者を申告すべき規定の例外)

また、国、地方公共団体、上場会社等又はその子会社が上図の実質的支配者の要件に該当する場合は、国等又はその子会社を自然人とみなします。(法人は実質的支配者とならないことに対する例外)

オフィスゼロワンより

このように、犯罪収益移転防止法では法人の実質的支配者について厳格に定義しています。

オフィスゼロワンにおいても、法律遵守の観点から実質的支配者のご申告をお願いしております。

実質的支配者が法人外部の方で複数に及ぶことはほとんどありませんが、それでもお客様にはお手数をおかけいたします。

しかし、お客様全員がオフィスゼロワンのサービスを末永く、安全にご利用いただくためにも、ご理解とご協力をお願いいたしております。

なお、実質的支配者についてはそれが誰か申告いただくだけでは足りず、その方に対してこちらから本人確認を行わなければなりません。

確認方法としては、対面の場合は顔写真付き身分証などの提示、非対面の場合は、事前にいただいた身分証のデータ(写し等)に記載された氏名、住所宛に転送不要郵便を発送する方法によります。

もし何かご不明点などありましたら、お気軽にお問い合わせください。

オフィスゼロワンでは、皆さまのご利用を一同お待ちしております。